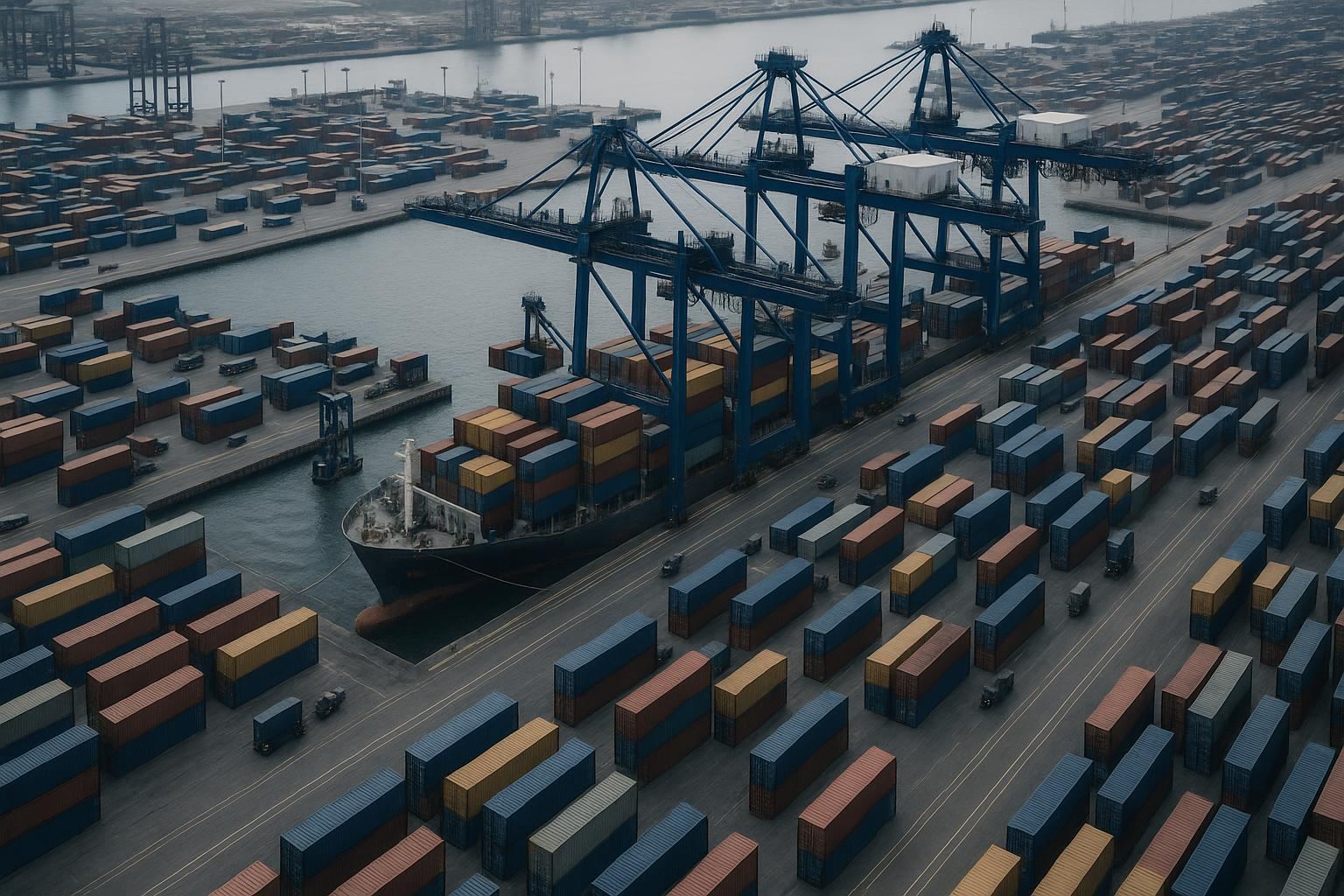

EU-Containerumschlag 2024: Rekord bei TEU, aber China-Volumen unter Druck

EU-Häfen verzeichneten 2024 mit 100,9 Millionen TEU einen historischen Höchstwert beim Containerumschlag. Gleichzeitig sank das Seefrachtvolumen mit China im Jahresvergleich spürbar.

Rekord-TEU-Umschlag in EU-Häfen, aber China-Route verliert Volumen

Die europäischen Seehäfen haben im Jahr 2024 einen historischen Höchstwert beim Containerumschlag erreicht: 100,9 Millionen TEU (Twenty-foot Equivalent Units) wurden in den wichtigsten EU-Häfen abgefertigt, ein Anstieg von 4,4 Prozent gegenüber 2023. Das geht aus den im Frühjahr 2026 veröffentlichten Jahresdaten von Eurostat hervor. Dabei fiel der Anstieg bei Leercontainern mit plus 5,5 Prozent sogar noch stärker aus als bei beladenen Einheiten (plus 4,1 Prozent), was auf anhaltende Ungleichgewichte in den Handelsströmen hindeutet.

Hinter dieser Gesamtzahl verbirgt sich jedoch eine gegenläufige Entwicklung auf der für deutsche Importeure zentralen Route: Das Seefrachtvolumen zwischen der EU und der Region Asien und Ozeanien, auf die China den größten Anteil entfällt, sank im zweiten Quartal 2025 im Vergleich zum Vorjahreszeitraum um 10,0 Prozent (minus 11,7 Millionen Tonnen). Auf Jahressicht 2025 betrug der Rückgang im Handel mit Asien und Ozeanien 6,2 Prozent. Das sind die aktuellsten verfügbaren Quartalsdaten der Eurostat-Statistik zum Seefrachtgüterverkehr.

Strukturelle Verschiebung oder zyklische Delle?

Die Zahlen spiegeln mehrere überlagernde Effekte wider. Einerseits haben geopolitische Störungen, insbesondere die seit Ende 2023 anhaltende Umleitung von Containerschiffen um das Kap der Guten Hoffnung infolge der Sicherheitslage im Roten Meer, die Kapazitäten auf der Asien-Europa-Route dauerhaft verknappt und die Transportzeiten verlängert. Andererseits drückt die schwache Binnennachfrage in der EU die Importvolumina. Das Institut der deutschen Wirtschaft (IW Köln) wies in einem Report vom Mai 2026 darauf hin, dass der Krieg im Nahen Osten die deutsche Wirtschaft zusätzlich belastet und die Stimmung der Unternehmen mehrheitlich pessimistisch ist.

Gleichzeitig belegt die OECD in einer Studie vom August 2025, dass Containerfrachtraten nach den Roten-Meer-Störungen erheblich gestiegen, dann mit wachsendem Angebot wieder gefallen und zuletzt durch handelspolitische Veränderungen erneut schwankend geworden sind. Für Importeure bedeutet das: Die Spotrate-Volatilität bleibt hoch, langfristige Planungssicherheit ist eingeschränkt.

Rotterdam, Antwerpen und Hamburg dominieren weiterhin

Innerhalb der EU behaupten die drei größten Nordseehäfen ihre Spitzenposition. Laut Eurostat-Jahresdaten 2024 führen Rotterdam (Niederlande), Antwerpen-Brügge (Belgien) und Hamburg (Deutschland) das europäische Ranking an. Spanien verzeichnete mit 18,8 Millionen TEU den größten nationalen Containerumschlag und damit 18,6 Prozent des EU-Gesamtvolumens, gefolgt von den Niederlanden (13,9 Prozent), Italien (13,7 Prozent), Deutschland (13,2 Prozent) und Belgien (12,3 Prozent). Diese fünf Länder wickelten zusammen 71,7 Prozent des gesamten EU-Containerumschlags ab.

China blieb im dritten Quartal 2025 der viertgrößte maritime Frachtpartner der EU nach den USA, dem Vereinigten Königreich und Norwegen. Der mengenmäßige Rückgang im China-Verkehr steht damit in einem strukturellen Spannungsfeld: Die EU importiert weiterhin erhebliche Mengen aus China, doch die Handelsströme werden durch Zollmaßnahmen, Routenänderungen und geopolitische Unsicherheiten neu kalibriert.

Was bedeutet das für Importeure?

Für deutsche Unternehmen, die Waren aus China beziehen, ergeben sich aus diesen Entwicklungen konkrete Planungsanforderungen. Der Rückgang des Gesamtvolumens auf der Asien-Europa-Route bei gleichzeitig hohem Leercontainer-Anteil deutet auf weiterhin angespannte Verfügbarkeit von Laderaum hin, insbesondere in Hochsaisonphasen. Importeure sollten Buchungsvorlaufzeiten verlängern und Spotrate-Schwankungen in ihrer Kalkulation berücksichtigen. Die Verlagerung von Schiffskapazitäten auf den Transpazifik-Trade, die Reedereien zur Ertragsoptimierung nutzen, kann die Verfügbarkeit auf der Europa-Route kurzfristig weiter einschränken.

Für eine belastbare Einschätzung der aktuellen Tarife und Kapazitätslage empfiehlt sich die Konsultation der Germany Trade and Invest (GTAI) sowie der zuständigen IHK. Aktuelle Frachtraten-Indizes wie der Shanghai Containerised Freight Index (SCFI) und der Drewry World Container Index (WCI) liefern wöchentliche Marktdaten als Orientierungsgröße für Verhandlungen mit Spediteuren.

Quellen

- Eurostat: Maritime transport of goods - annual data (2024) (2026-01-01)

- Eurostat: Maritime transport of goods - quarterly data (Q3 2025) (2026-03-01)

- IW Köln: Angeschlagener Welthandel setzt deutschen Außenhandel unter Druck (2026-05-07)

- OECD: The impact of container shipping costs on import and consumer prices (2025-08-04)

Recherche KI-gestuetzt, redaktionell geprueft von Johnny Wan.

Dieser Marktbericht wurde redaktionell zusammengestellt und gibt den öffentlich verfügbaren Informationsstand zum Veröffentlichungsdatum wieder. Er ersetzt keine Rechtsberatung. Verbindliche Auskünfte zu Zollsätzen, Verordnungen und Fristen erhalten Sie bei den zuständigen Behörden (Zoll.de, BAFA, EU-Kommission, IHK, GTAI).

Ansprechpartner

")

Peter Hillig

Geschäftsführer (Deutschland)

")

Jan Hillig

Geschäftsführer (Deutschland)

")

Wendy Juan Tang

CFO / HR Manager (China)

")

Johnny Wan

Operations Manager (China)